Quel que soit le projet que vous souhaitez financer (l’achat d’un bien neuf, ancien, locatif, la réalisation de travaux...), il vous faut déterminer votre capacité de financement.

Certains facteurs, tels que :

- La composition de votre foyer, - La source de vos revenus, - Votre activité professionnelle, - Votre âge, - Votre apport et l'épargne résiduelle (après projet), - etc.

me permettent de vous orienter vers LA Solution qui vous sera la plus adaptée.

En vous accompagnant dès les prémisses de votre projet, je pourrai évaluer vos besoins et estimer les spécificités de votre financement... ce qui me permettra d'établir, avec vous, un budget 100% personnalisé.

Cette approche en amont facilitera vos démarches, orientera le ciblage de vos recherches de bien tout en assurant l'issue positive de votre projet.

Les étapes d'obtention d'un prêt immobilier

Analyse des besoins financiers

Compréhension du projet et évaluation du budget et de la capacité d'emprunt.

Montage et optimisation du dossier

Rédaction du dossier pour le rendre attractif aux yeux des banques.

Comparaison et négociation

Présentation et comparaison des offres de différentes banques, avec une négociation pour obtenir les meilleures conditions.

Validation et suivi jusqu'à la signature

Accompagnement jusqu'à la signature définitive et au déblocage des fonds.

Les caractéristiques de votre prêt :

Le montant

Le montant emprunté est déterminé en fonction de la valeur du bien, de la capacité d'emprunt de l'acheteur et de son apport personnel.

Le taux d'intérêt

Les intérêts peuvent être fixes (le taux reste le même pendant toute la durée du prêt) ou variables (le taux peut changer en fonction des fluctuations du marché).

La durée

Elle peut varier de quelques années à plusieurs décennies, généralement entre 15 et 25 ans. Plus la durée est longue, plus les mensualités sont basses, mais le coût total du crédit est plus élevé.

Les garanties

La banque demande souvent des garanties pour se protéger en cas de défaut de paiement, comme une hypothèque ou une caution.

L'assurance emprunteur

Elle est exigée pour couvrir les risques de décès, d'invalidité ou d'incapacité de l'emprunteur, éventuellement de perte d’emploi, afin de garantir le remboursement du prêt même en cas de coup dur.

Les types de prêts :

- Le Prêt amortissable : C'est le type de prêt le plus courant où l'emprunteur rembourse le capital et les intérêts chaque mois.

- Le Prêt in fine : Ici, l'emprunteur rembourse les intérêts chaque mois et le capital en une seule fois à la fin du prêt. Il est souvent utilisé dans des stratégies d'investissement immobilier.

- Le Prêt relais : Pour les personnes souhaitant acheter un bien immobilier avant de vendre leur bien actuel, ce prêt temporaire permet de financer l'achat en attendant la vente.

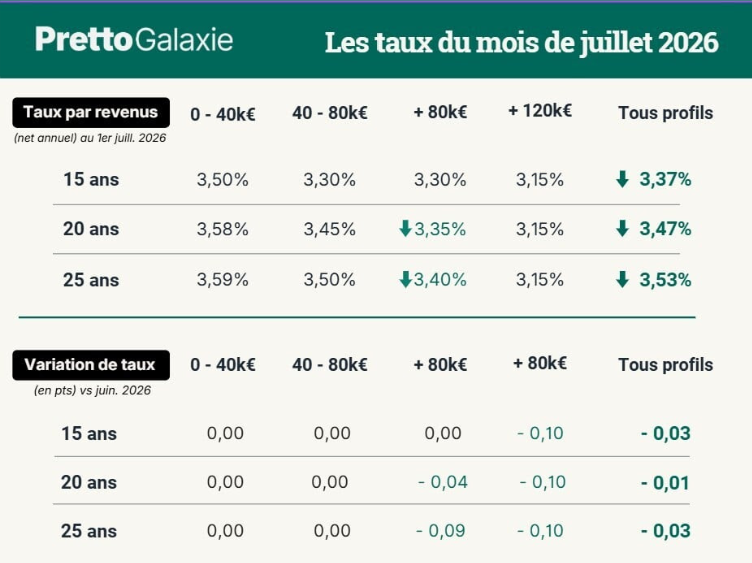

Baromètre du mois

Actualités du mois

Crédit immobilier : malgré la hausse des taux de la BCE, les banques gardent le cap.

Avec la décision de la Banque centrale européenne (BCE) en juin d’augmenter ses taux directeurs, on pouvait craindre de voir remonter les taux immobiliers. Pourtant, le marché résiste plutôt bien. Les banques restent prudentes dans leurs ajustements et continuent de se concurrencer pour attirer les meilleurs dossiers. Selon la banque que vous sollicitez, l’écart sur un même profil peut atteindre plusieurs dizaines de centièmes de point.

Selon les données de Pretto, les taux moyens constatés en juillet s’établissent comme suit :

– 3,31% sur 15 ans – 3,38% sur 20 ans – 3,41% sur 25 ans

Même si le contexte économique reste plus tendu qu’en début d’année, rien ne laisse penser, pour l’instant, à une envolée des taux de prêts immobiliers. Les établissements bancaires continuent d’avancer avec prudence en ajustant progressivement leurs barèmes plutôt qu’en procédant à des hausses généralisées.

Besoin d’un conseil ou d’une estimation personnalisée ? Je me tiens à votre disposition pour toute demande d’information ou pour un rendez-vous. N’hésitez pas à me contacter via le formulaire de contact, ou au 07.66.73.67.26